Antragsverfahren zur Aufnahme in die KSK

Stand: April 2022

Feststellung der Versicherungspflicht

Wer in die Versicherung über die Künstlersozialkasse eintreten will, muss zunächst einen Fragebogen mit 27 Fragen ausfüllen. Alle Angaben müssen vollständig und richtig sein, bei Falschangaben drohen Geldbußen. Der „Fragebogen zur Prüfung der Versicherungspflicht“ steht auf der Website der KSK zum Download bereit. Mit ihm will die KSK drei Voraussetzungen klären:

- Ist die Tätigkeit der Person künstlerisch?

- Übt die Person die Tätigkeit selbstständig aus, nicht angestellt?

- Übt sie die Tätigkeit erwerbsmäßig aus, d. h. als Beruf und nicht als Liebhaberei?

Um einen Nachweis künstlerischer Qualität oder eine Darstellung der künstlerischen Vita geht es in dem Fragebogen nicht.

3 Voraussetzungen für eine KSK-Versicherung:

- Selbstständige Tätigkeit (Hauptberuf)

- Künstlerische Tätigkeit

- Erwerbsmäßig, keine Liebhaberei

Wichtig: Alle eingereichten Angaben und Dokumente in Kopie aufbewahren, für den Fall von Nachfragen oder späteren Streitigkeiten.

Rückfragen formuliert die KSK erfahrungsgemäß sehr klausuliert. Telefonisch kann man montags bis freitags von 9 bis 16 Uhr unter der Telefonnummer 04421 973 405 1500 nachhaken.

Einige Punkte im Antrag können für Unklarheiten sorgen. Diese werden mit folgenden erläutert.

Hinweise zum KSK-Fragebogen

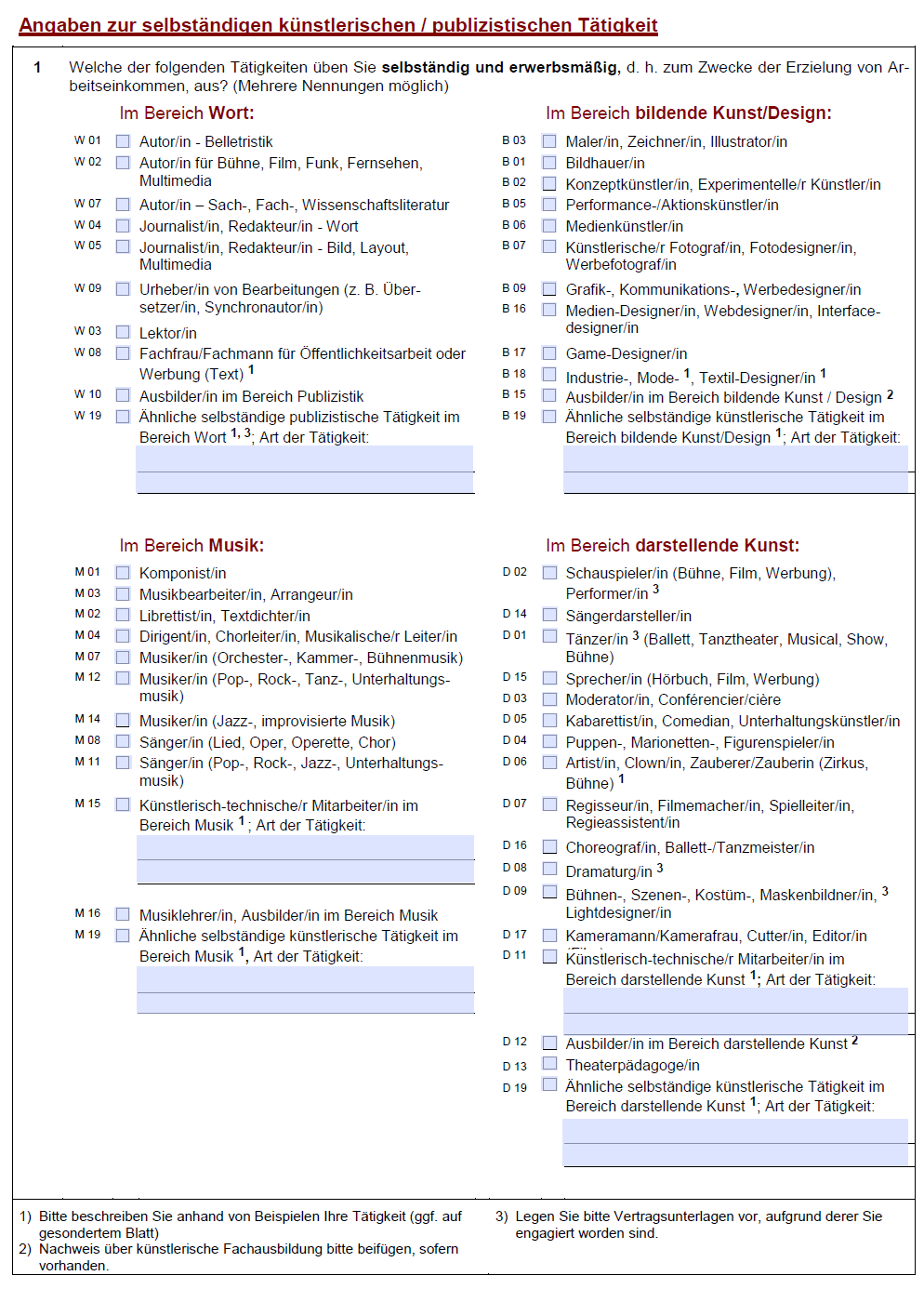

Punkt 1: Angaben zur genauen Tätigkeit

Der Fragebogen bietet eine Liste künstlerischer Berufe an, denen man die eigene Tätigkeit zuordnet. Eine Mehrfach-Auswahl ist möglich. Wird die eigene Tätigkeit nicht aufgelistet, liegt man mit der Auswahl „ähnliche Tätigkeit“ richtig (für die Darstellende Kunst: D19).

Manche der Auswahlmöglichkeiten verweisen auf Fußnoten, die weiteren Klärungsbedarf anzeigen:

- Fußnote 1: „Bitte beschreiben Sie anhand von Beispielen Ihre Tätigkeit“: Es geht darum, formlos die eigene künstlerische Tätigkeit darzulegen und die eigenschöpferische Qualität der Arbeit nachvollziehbar zu machen. Diese Anforderung gilt u. a. für künstlerisch-technische Mitarbeiter*innen, Artist*innen sowie bei Tätigkeiten, die nicht in der Liste aufgeführt sind.

- Fußnote 2: „Nachweis über künstlerische Fachausbildung bitte beifügen, sofern vorhanden.“ Ausbilder*innen im Bereich der Kunst müssen der KSK zusätzlich zur Tätigkeit auch eine Fachausbildung nachweisen. Das gilt z. B. bei Fachkräften für musikalische Früherziehung.

- Fußnote 3: „Legen Sie bitte Vertragsunterlagen vor, aufgrund derer Sie engagiert worden sind.“ Diese Anforderung gilt für Tätigkeiten, die häufig von Arbeitnehmer*innen ausgeübt werden, etwa Schauspieler*in, Dramaturg*in oder Bühnenbildner*in. Aus den Verträgen muss die Beauftragung als Selbstständige*r hervorgehen.

Screenshot: Fragebogen der KSK

Punkt 2: Tätigkeitsnachweise

Unter diesem Punkt will die KSK anhand von Verträgen, Rechnungen, Vergütungsaufstellungen und Kontoauszügen sehen, dass die Tätigkeit wirklich erwerbsmäßig ausgeübt wird (Punkt 2.1). Wichtig: Es genügt, exemplarisch Unterlagen für drei Aufträge oder Engagements einzureichen, mit Rechnungsstellung und Zahlungseingang. Diese Dokumente sollten nicht älter als ein Jahr sein. Fehlende neuere Nachweise lassen sich nicht durch ältere Vorgänge kompensieren.

Die erwerbsmäßige künstlerische Tätigkeit kann man zusätzlich durch seinen Internetauftritt untermauern (Punkt 2.2), außerdem durch Werbematerial, Abschlüsse, Preise, Stipendien sowie Veröffentlichungen zu Aufführungen oder Konzerte. Wenn solche Belege fehlen, ist das jedoch kein K.O.-Kriterium für die KSK-Mitgliedschaft.

Punkt 5: Zeitpunkt der Aufnahme der Tätigkeit

Diese Frage dient zur Feststellung des Berufsanfängerzeitpunkts. Hintergrund: Während der ersten drei Jahre der künstlerischen Tätigkeit ist man davon befreit, dass eine KSK-Versicherung einen Mindestgewinn von 3.900 Euro pro Jahr voraussetzt. Wer seine künstlerische Tätigkeit schon länger ausübt, verliert diese Befreiung, hat aber keine weiteren Nachteile.

Punkt 6: Beschäftigung von Arbeitnehmer*innen

Künstler*innen, die mehr als eine*n Arbeitnehmer*in beschäftigen, können nicht über die KSK versichert werden. 450-Euro-Kräfte und Azubis zählen nicht mit.

Punkt 7: Voraussichtliches Arbeitseinkommen

Für die Einkommensprognose sollten die voraussichtlichen Ausgaben von den voraussichtlichen Einnahmen abgezogen werden. Dafür ist natürlich eine Buchführung notwendig, um die Einnahmen den Ausgaben gegenüberstellen zu können. Liegt das voraussichtliche Einkommen aus selbstständiger künstlerischer Tätigkeit unter 3.900 Euro, ist grundsätzlich keine KSK-Versicherung möglich. Diese Grenze greift allerdings erst nach drei Jahren Selbstständigkeit, außerdem gelten Ausnahmen aufgrund von Corona.

Anmerkung: Selbst, wenn das Einkommen unter 3.900 Euro liegt, ist dieser Betrag die Berechnungsgrundlage für Beiträge. Diese betragen damit mindestens ca. 80 Euro pro Monat.

Punkt 9: Wo wird die Tätigkeit ausgeübt?

Die KSK ist nur für Künstler*innen zuständig, die unter deutsches Sozialversicherungsrecht fallen. Wer komplett im Ausland tätig ist, kann nicht KSK-versichert werden. Ist man sowohl in Deutschland als in anderen Ländern tätig, gilt als Faustregel, dass bis zu 24 Monate im Ausland kein Problem darstellen. Dauert die Tätigkeit im Ausland länger, oder ist sie vertraglich nicht begrenzt, besteht vermutlich keine Versicherungsmöglichkeit über die KSK.

Punkt 11: Angaben zu anderen Berufstätigkeiten als Arbeitnehmer*in

Die KSK will herausfinden, ob die selbstständige künstlerische Tätigkeit die Haupttätigkeit ist, oder ob eine parallel ausgeübte Angestelltentätigkeit für die Sozialversicherungspflicht Vorrang hat.

Wer als Arbeitnehmer *in mehr als 20 Wochenstunden arbeitet und/oder mehr als 1.645 brutto im Monat verdient (halbe monatliche Bezugsgröße, Wert für 2021 und 2022, ändert sich regelmäßig), ist zumindest in der Kranken- und Pflegeversicherung über diese Tätigkeit sozialversicherungspflichtig. Weitere Indikatoren für die Hauptberuflichkeit der Arbeitnehmertätigkeit: dort werden mehr als 120 Prozent des selbstständigen Einkommens verdient oder mehr als 120 Prozent der selbstständigen Arbeitszeit gearbeitet.

Anmerkung: Selbst, wenn die Tätigkeit als Arbeitnehmer*in den Hauptberuf darstellt, kann man zumindest für die Rentenversicherung parallel dazu in der KSK versicherungspflichtig bleiben. Das gilt dann, wenn man als selbstständige*r Künstler*in weiterhin mehr als 3.900 Euro im Jahr verdient. In diesem Fall kommt es zur doppelten Rentenversicherungspflicht-Pflicht im Haupt- und im Nebenberuf.

Punkt 12: Angaben zu weiterer selbstständiger Berufstätigkeit

Hier muss man angeben, ob man eine weitere selbstständige Tätigkeit ohne künstlerische oder publizistische Prägung ausübt. Das gilt z. B. bei einer selbstständigen Dramaturgin, die außerdem als freie Spanisch-Lehrerin arbeitet. Auch dabei geht es um die Klärung des sozialversicherungsrechtlichen Hauptberufs. Entscheidend sind die Gewinne aus beiden selbstständigen Tätigkeiten. Die Regelgrenze für einen nicht-künstlerischen selbstständigen Zuverdienst beträgt 5.400 Euro im Jahr. Liegen die Einkünfte darüber, ist man zumindest in der Kranken- und Pflegeversicherung nicht mehr in der KSK versicherungspflichtig. Allerdings kann man weiterhin in der KSK rentenversicherungspflichtig bleibe, solange die selbstständigen künstlerischen Einnahmen mindestens 3.900 Euro im Jahr ausmachen.

Wichtig: Wegen Corona wurde die Hinzuverdienstgrenze für 2021 und 2022 auf 15.600 Euro im Jahr heraufgesetzt. (vgl. entsprechende Meldung auf der Webseite der KSK)

Punkt 20: Studierende

Man kann gleichzeitig studieren und als künstlerisch Selbstständige*r KSK-versichert sein. Nach dem KVSG ist man ab einer Wochenarbeitszeit von 20 Stunden über die KSK versicherungspflichtig, nicht mehr über die Krankenversicherung der Student*innen. In diesem Fall ist man dann auch rentenversichert.

Praxisfragen und Antworten:

-

Stimmt es, dass die KSK kuratorische Tätigkeiten nicht berücksichtigt? Was kann eine Kuratorin tun, um in die KSK einzutreten?

Die Aufnahme von Kurator*innen sind Einzelfallentscheidungen und hängen vom Gesamtbild der Tätigkeit ab. Pauschale Empfehlungen sind kaum möglich, aber man sollte die ganze Bandbreite der Aufgaben und ggf. zusätzliches künstlerisches Schaffen darstellen, z. B. Auftritte als Performerin.

Die Aufnahme von Kurator*innen sind Einzelfallentscheidungen und hängen vom Gesamtbild der Tätigkeit ab. Pauschale Empfehlungen sind kaum möglich, aber man sollte die ganze Bandbreite der Aufgaben und ggf. zusätzliches künstlerisches Schaffen darstellen, z. B. Auftritte als Performerin.

-

Bei einem Wiederaufnahmeantrag nach zehnjähriger Unterbrechung fragt die KSK nach Werbematerial und Nachweisen der Veröffentlichung. Die fehlen jedoch - was tun?

In einem solchen Fall sollte man der KSK gegenüber betonen, dass Wiedergründung de facto einer Neugründung gleichkommt und diese Dinge noch nicht wieder vorliegen. Wenn man noch keine neuen Aufträge und kein fertiges Werbematerial hat, kann man stattdessen seine Marketing- und Akquise-Planungen einreichen.

In einem solchen Fall sollte man der KSK gegenüber betonen, dass Wiedergründung de facto einer Neugründung gleichkommt und diese Dinge noch nicht wieder vorliegen. Wenn man noch keine neuen Aufträge und kein fertiges Werbematerial hat, kann man stattdessen seine Marketing- und Akquise-Planungen einreichen.

-

Was zählt bei einer Künstlerin zu den Betriebsausgaben? Gibt es irgendwo eine Liste? Liegt das im eigenen Ermessen? Gehört z. B. die Miete dazu?

Über die Betriebsausgaben entscheidet das Steuerrecht. Nur Ausgaben im Zusammenhang mit der selbstständigen Tätigkeit können geltend gemacht werden, etwa Kosten für berufliche Weiterbildung, Telefon und Internet, für Material und technische Geräte, Miete für einen Proberaum und Honorare, die man anderen Künstlern auszahlt. Die private Wohnungsmiete gehört nicht dazu.

Es gibt keine abschließende Checkliste. Das NRW Landesbüro Freie Darstellende Künste hat jedoch FAQ zur Selbstständigkeit veröffentlicht, die auch Hinweise zu Betriebsausgaben enthalten.

Über die Betriebsausgaben entscheidet das Steuerrecht. Nur Ausgaben im Zusammenhang mit der selbstständigen Tätigkeit können geltend gemacht werden, etwa Kosten für berufliche Weiterbildung, Telefon und Internet, für Material und technische Geräte, Miete für einen Proberaum und Honorare, die man anderen Künstlern auszahlt. Die private Wohnungsmiete gehört nicht dazu.

Es gibt keine abschließende Checkliste. Das NRW Landesbüro Freie Darstellende Künste hat jedoch FAQ zur Selbstständigkeit veröffentlicht, die auch Hinweise zu Betriebsausgaben enthalten.

-

Muss man der KSK auch eine kurzfristige Beschäftigung für sechs Wochen melden?

Ja, das muss der KSK angezeigt werden. Dabei sollte man den Vertrag mitschicken und gleichzeitig formlos erklären, dass die selbstständige künstlerische Tätigkeit beibehalten wird. So vermeidet man, dass die KSK vom Ende der Versicherungspflicht ausgeht. Falls die Beschäftigung sozialversicherungspflichtig ist, wird man in der KSK während dieser Zeit versicherungsfrei in der Kranken- und Pflegeversicherung. Man bleibt jedoch weiter rentenversicherungspflichtig und damit auch KSK-Mitglied. Nach Ende der Beschäftigung tritt man ohne Neuantrag wieder in die volle KSK-Versicherungspflicht ein.

Ja, das muss der KSK angezeigt werden. Dabei sollte man den Vertrag mitschicken und gleichzeitig formlos erklären, dass die selbstständige künstlerische Tätigkeit beibehalten wird. So vermeidet man, dass die KSK vom Ende der Versicherungspflicht ausgeht. Falls die Beschäftigung sozialversicherungspflichtig ist, wird man in der KSK während dieser Zeit versicherungsfrei in der Kranken- und Pflegeversicherung. Man bleibt jedoch weiter rentenversicherungspflichtig und damit auch KSK-Mitglied. Nach Ende der Beschäftigung tritt man ohne Neuantrag wieder in die volle KSK-Versicherungspflicht ein.

-

Wie werden Mieteinkünfte und Kapitaleinkünfte gewertet?

Solche Einkünfte spielen für die KSK-Versicherungspflicht keine Rolle, solange sie aus der privaten Vermögensverwaltung stammen. Das gilt selbst dann, wenn die privaten Mieteinnahmen das künstlerische Einkommen übersteigen. Wenn Immobilien- oder Wertpapierinvestments gewerblich betrieben werden, gilt die Grenze von 5.400 Euro.

Solche Einkünfte spielen für die KSK-Versicherungspflicht keine Rolle, solange sie aus der privaten Vermögensverwaltung stammen. Das gilt selbst dann, wenn die privaten Mieteinnahmen das künstlerische Einkommen übersteigen. Wenn Immobilien- oder Wertpapierinvestments gewerblich betrieben werden, gilt die Grenze von 5.400 Euro.

-

Kann eine Studentin, die bisher in der privaten Krankenversicherung beihilfeberechtigt ist, nun in die KSK und gleichzeitig in eine gesetzliche Krankenversicherung eintreten, wenn sie sich künstlerisch selbstständig macht?

Ja, in diesem Fall ist die KSK-Aufnahme quasi die Eintrittskarte in die gesetzliche Krankenversicherung. Sie muss sich zunächst eine Krankenkasse suchen. Diese stellt eine vorläufige Mitgliedsbescheinigung aus, mit der ein Antrag an die KSK gestellt werden kann. Nach der Aufnahme in die KSK wird man auch in der Krankenkasse reguläres Mitglied.

Ja, in diesem Fall ist die KSK-Aufnahme quasi die Eintrittskarte in die gesetzliche Krankenversicherung. Sie muss sich zunächst eine Krankenkasse suchen. Diese stellt eine vorläufige Mitgliedsbescheinigung aus, mit der ein Antrag an die KSK gestellt werden kann. Nach der Aufnahme in die KSK wird man auch in der Krankenkasse reguläres Mitglied.